Po léta byly startupy zaměřené na umělou inteligenci (AI) prezentovány jako motor příštího velkého nárůstu produktivity.

Jak však uvádění produktů na trh zaostává za očekáváními a mediálním rozruchem, některé AI společnosti se nenápadně přesouvají do problematičtější kategorie: startupů, které sice fungují, ale už nejsou ekonomicky životaschopné.

Ekonomové a finanční instituce tyto firmy označují jako „zombie“ společnosti – podniky, které nedokážou pokrýt své dluhy ani provozní náklady či generovat dostatečné výnosy, přesto však přežívají díky opakovaným injekcím nového kapitálu, restrukturalizaci dluhů nebo neochotě investorů přijmout ztráty.

Podle investorů rizikového kapitálu, finančních odborníků a insiderů z oblasti AI jsou známky existence těchto „zombie“ společností v komunitě AI startupů stále viditelnější.

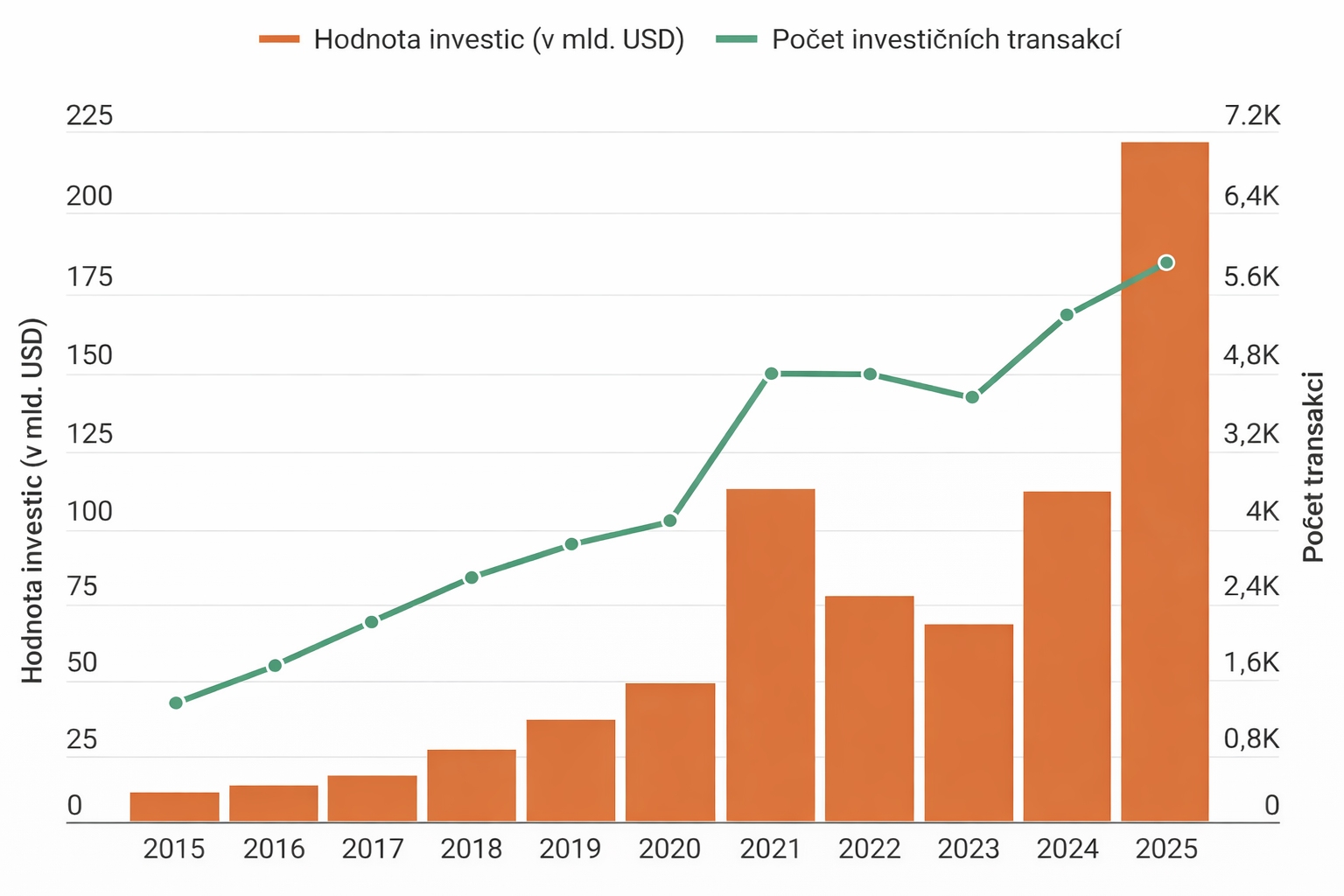

Podle National Venture Capital Association tvořily investice rizikového kapitálu do projektů v oblasti AI a strojového učení v roce 2025 více než 65 procent veškerého financování venture kapitálu ve Spojených státech, což představuje celkem 222 miliard dolarů. Oproti tomu v roce 2024 činil jejich podíl 47 procent a v roce 2015 jen 10 procent.

Do investičního trhu s vysokou mírou neúspěchu tak proudí obrovské množství peněz. Podle analýzy datové analytické společnosti Demand Sage totiž přibližně 90 procent startupů selže.

Přesný počet amerických AI firem fungujících jako „zombie“ není k dispozici. Nedávná zpráva magazínu Fortune však uvádí, že takových venture kapitálových „zombie“ podniků je 574. Analýza poradenské společnosti Kearney navíc zjistila, že počet „zombie“ společností na celém světě od roku 2010 roste v průměru o zhruba 9 procent ročně a v roce 2024 jich bylo celkem 2 370.

Nová rekordní míra v počtu investičních transakcí v oblasti AI

Investiční aktivita rizikového kapitálu v oblasti AI a strojového učení.

Obavy se už netýkají jen ztrát investorů, ale i širších ekonomických dopadů – například špatně alokovaného kapitálu a talentu, který zůstává vázán v málo výkonných firmách. Někteří odborníci se domnívají, že to může zpomalit produktivitu v oblasti AI i budoucí inovace.

„Za normálních okolností by neproduktivní subjekty rychle zkrachovaly, protože by nedokázaly získat další financování ani splácet své dluhy. Jenže během boomu AI směřuje téměř polovina financování venture kapitálu do všeho, co souvisí s AI, což jejich životnost prodloužilo nad rámec toho, co by se běžně očekávalo,“ uvedl pro Epoch Times Joseph Favorito, zakladatel společnosti Landmark Wealth Management.

Favorito se domnívá, že dlouhodobá podpora zadlužených nebo insolventních AI firem může zpomalovat inovace a vytvářet širší ekonomické dopady.

„V každém okamžiku existuje určitý limit, kolik kapitálu může být přiděleno na inovace. Pokud je kapitál přidělen insolventnímu subjektu, tyto peníze by mohly být využity lépe jinde – tam, kde by podporovaly inovace a produktivitu,“ řekl.

„Na určité úrovni se to ale děje vždy. Taková je povaha kapitalismu. … Výzvou je, že každý subjekt začíná s dluhem. Na těch, kdo alokují svůj kapitál, pak je, aby rozhodli, zda jen vyhazují dobré peníze za špatnými, nebo zda existuje hodnotná dlouhodobá návratnost.“

Zaplatit účet

„Až skončí éra dotací, přežijí ty společnosti, které to dokázaly předvídat,“ řekl Epoch Times Abdur Rehman Arshad, generální ředitel společnosti Capidel Consulting.

Arshad uvedl, že levný venture kapitál spolu s potenciálními státními granty pro AI startupy skrývá „skutečnou ekonomiku produktu“ a firmám poskytuje tři až šest let uměle nízkých nákladů.

Arshad uvedl, že levný venture kapitál spolu s potenciálními státními granty pro AI startupy skrývá „skutečnou ekonomiku produktu“ a firmám poskytuje tři až šest let uměle nízkých nákladů.

Zároveň očekává, že náklady spojené s AI vzrostou troj- až desetinásobně.

„Mnoho společností se do roku 2030 potýká s výpadkem příjmů ve výši 800 miliard dolarů, což z nich udělá ‚zombie‘ podniky,“ uvedl Arshad.

Zároveň však zdůraznil, že faktory, jako jsou venture kapitál, granty a cloudové kredity – tedy typ virtuální měny nabízený poskytovateli cloudových služeb – mohou také rozhodnout o rozdílu mezi „zbankrotovaným zakladatelem a dalším technologickým jednorožcem“.

Společnosti, které jsou označovány jako AI „jednorožci“, jsou startupy oceněné na více než 1 miliardu dolarů. K prosinci 2025 jich existuje 308, včetně společnosti OpenAI, která vlastní ChatGPT.

Podle Arshadova hodnocení je počáteční kapitál pro AI startupy nezbytný, vyžaduje však obezřetnost.

„Startupy často spálí 30 až 40 procent hotovosti na infrastrukturu ještě předtím, než vůbec najdou shodu mezi produktem a trhem, a takové tempo spalování kapitálu může mladý tým ochromit. Federální financování AI by mělo do roku 2026 dosáhnout 32 miliard dolarů ročně, což prodlužuje dobu, po kterou mohou startupy fungovat, aniž by musely ředit podíly investorů – zároveň to ale udržuje při životě i neproduktivní projekty,“ uvedl.

Brayan Londono, zakladatel společnosti Resume Tailor AI a bývalý analytik rizikového kapitálu, se domnívá, že mnoho tvrzení o „zvyšování efektivity“ díky AI je smícháno se spekulativními očekáváními růstu. Výsledkem je tlak na škálování a vytváření dalších „přitažlivých příběhů“, které umožňují pokračovat ve financování ekonomicky neudržitelných podniků.

„Z mé zkušenosti vyplývá, že kredity od poskytovatelů cloudových služeb, vlády nebo z podnikových kontraktů sice oddalují náklady na infrastrukturu, zároveň ale zakrývají slabiny základního ekonomického modelu,“ řekl Londono pro Epoch Times.

„Pozoroval jsem, jak je velké množství peněz uvězněno v AI startupech s nízkým růstovým potenciálem. Jakmile se tento stav začne rozplétat, povede to k náhlému poklesu jejich hodnoty, protože se zároveň odhalí i tyto deformace, které vznikly mimo jiné tím, že riziko bylo po dlouhou dobu špatně oceňováno.“

Prázdná skořápka

Existuje několik způsobů, jak se mohou AI společnosti dostat do situace, kdy jen přežívají a stávají se „zombie“ firmami.

Podle Harvard Business Review mají AI společnosti vysoké náklady, ale mnohé z nich postrádají jasný plán, jak generovat příjmy. Cestu k zisku proto označuje za „nejasnou“.

„Problém je v tom, že generativní AI má dnes vysoké variabilní náklady a nízké variabilní příjmy,“ uvedl v článku Andy Wu, docent z oblasti podnikové administrace na Harvardu.

Dalším způsobem, jak se mohou AI společnosti ocitnout bez významných příjmů a bez jasného směru, je přetahování talentů.

Odhady nákladů na AI startupy v tzv. předseedové fázi v roce 2026 se pohybují od 50 000 dolarů – u projektů využívajících takzvané „bootstrapové“ metody – až po 2 miliony dolarů.

„Jsem obeznámena s dynamikou fungování startupů a s tím, kolik z nich selže. Nabáž na sebe kapitál z fondů rizikového kapitálu, který by mohl směřovat do jiných startupů. Investoři rizikového kapitálu ale vědí, že devět z deseti společností zkrachuje,“ řekla Epoch Times Nikki Finlayová, bývalá docentka ekonomie na Clayton State University v Georgii a autorka.

Dodala, že většina startupů v technologickém sektoru vstupuje na trh s plánem, že je v určitém okamžiku koupí větší společnost.

Arshad uvedl, že přínosy AI pro produktivitu jsou „často nadhodnocené a mnoho firem nevidí téměř žádnou návratnost investic“.

„Výzkum MIT ukazuje, že 95 procent firem, které AI zavedly, nezaznamenalo žádný významný růst příjmů, a klasická J-křivka znamená, že v počáteční fázi jsou poklesy produktivity běžné. Tato mezera živí zombie startupy, které přežívají díky dotacím, nikoli skutečné produkci,“ uvedl.

Dalším způsobem, jak se mohou AI společnosti ocitnout bez významných příjmů a bez jasného směru, je přetahování talentů.

„Když dochází k přetahování špičkových talentů, může se stát, že firma už nedostane šanci být odkoupena – a to za předpokladu, že by její nápady byly vůbec ziskové,“ uvedla Finlayová.

Taková situace nastala v červenci 2025 ve společnosti Windsurf. Firma Windsurf, dříve známá jako Codeium, byla nakonec získána AI startupem Cognition po napjatém 72hodinovém období, během něhož Google přetáhl celé vedení společnosti.

„Pro špičkové inženýry a obecně pro ekonomiku je to vlastně výhra,“ řekla Finlayová. „Mohou pracovat na místech, kde jsou dobře placeni. Tyto peníze se pak vracejí zpět do ekonomiky nebo do projektů, kde mohou sloužit jako další zdroj financování.“

Zároveň vyzvala k opatrnosti každého, kdo uvažuje o investici do AI startupu.

„Podobně jako v éře dot-com bubliny byly velké objemy kapitálu přidělovány všemu, co mělo ve svém názvu ‚dot-com‘,“ uvedl Favorito.

„Nakonec uvidíte totéž. … Tyto společnosti zmizí prostřednictvím výprodejů aktiv nebo bankrotů a vítězové nakonec sklidí plody, jakmile se celé odvětví začne konsolidovat.“

–ete–